Račun za predplačilo

Pozor!

Pred izdajo računa za predplačilo (avansnega računa) se obvezno posvetujte z vašim računovodjem, saj ima napačna obravnava lahko davčne posledice (DDV, knjiženje).

- Odprite naročilo kupca.

- V meniju na levi strani kliknite “Ustvari račun za predplačilo”.

- Sistem samodejno pripravi dokument.

- Če predplačilo ni 100%, popravite:

- opis

- znesek

- Shranite dokument.

- Vnesite plačilo:

- v meniju na levi izberite “Vnesi plačilo”

👉 Če plačila ne vnesete:

- na dokumentu ne bo razvidno stanje plačila

- avans se ne bo pravilno črpal na končnem računu

- Račun ustvarite iz:

- predračuna ali

- naročila kupca

👉 V tem primeru sistem:

- sam poveže avans

- sam pravilno preračuna zneske

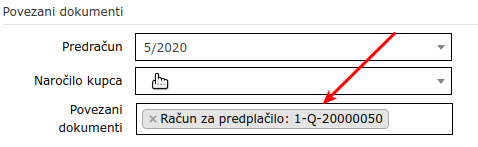

Če račun ustvarite ročno:

- Odprite račun

- V polju Povezani dokumenti izberite ustrezen račun za predplačilo

👉 Pazite:

- izbran mora biti pravilen avans

- sicer bo DDV in črpanje napačno

- Izdelate predračun

- Kliknete “Ustvari račun za predplačilo”

- Vnesete:

- številko predplačila

- Po potrebi popravite znesek/postavke

- Vnesete plačilo (obvezno)

- Ko je storitev opravljena ali blago dobavljeno:

- odprete predračun

- kliknete “Ustvari račun”

👉 Sistem:

- avtomatsko upošteva avans

- zmanjša znesek za plačilo

- Odprite račun za predplačilo

- Kliknite “Ustvari dobropis”

Preverite:

- vrednosti morajo biti negativne

- polje “Vezan na račun za predplačilo” mora biti pravilno izpolnjeno

- Shranite in natisnite dokument

👉 Če uporabljate davčne blagajne:

- dobropis se davčno potrdi

⚠️ Pomembno:

- storniranega avansa ne smete vezati na končni račun

- sicer pride do napačnega DDV obračuna

Če želite pravilno davčno in računovodsko obravnavo, priporočamo ločevanje:

Predplačilo storitev

- vrsta: Storitev

Predplačilo blago

- vrsta: Blago - ne vodi zaloge

Pot:

Nastavitve → Privzete vrednosti → Avansi

Izpolnite:

- Šifra avansa – blago

- Šifra avansa – storitev

👉 S tem dosežete:

- pravilno knjiženje

- pravilno DDV obravnavo

- možnost ločenega poročanja

- ❌ Ne vnesete plačila → avans se ne črpa pravilno

- ❌ Ročno ustvarjen račun brez povezave → DDV napačen

- ❌ Mešanje blaga in storitev → napačne knjige DDV

- ❌ Storniran avans povezan na račun → dvojno zmanjšanje

- ❌ 100% avans, pa potem še enkrat polni račun → podvajanje prihodkov